In dit artikel leest u hoe een creditcard werkt.

Na het lezen van dit artikel weet u:

- Wat de diverse begrippen betekenen, zoals creditcardnummer, CVC/CVV code en vervaldatum,

- Hoe u kunt betalen met een creditcard,

- Wat de voor- en nadelen zijn,

- En hoe u er een kunt aanvragen.

Wat is een creditcard?

Een creditcard is een financieel instrument waarmee kaarthouders aankopen kunnen doen op krediet. De creditcardmaatschappij verleent krediet aan de kaarthouder, waardoor deze aankopen kan doen zonder direct geld te betalen.

De aankoopbedragen worden bijgeschreven op de creditcardrekening van de kaarthouder, die verantwoordelijk is voor het terugbetalen van het verschuldigde bedrag aan de creditcardmaatschappij. Dit kan vaak kosteloos aan het einde van de maand, of met rente als u kiest voor terugbetalen in termijnen.

Creditcards bieden ook vaak aanvullende voordelen, zoals beloningen, verzekeringen en kredietbescherming, afhankelijk van de voorwaarden en het type creditcard.

In Nederland zijn de meest gebruikte creditcards van een van de volgende netwerken: Mastercard, Visa of American Express.

Hoe werkt een creditcard?

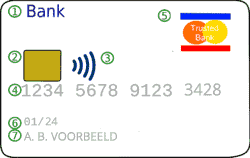

Laten we beginnen met hoe een creditcard eruit ziet:

Gegevens op de kaart

Net als op uw bankpas staan er verschillende gegevens op uw creditcard:

- In plaats van het rekeningnummer op uw bankpas staat er op een creditcard een creditcardnummer. Dit kunt u zien als uw rekeningnummer bij de creditcardmaatschappij.

- Naast het creditcardnummer staat er ook een vervaldatum op de kaart. Dit is de datum tot wanneer de creditcard geldig is.

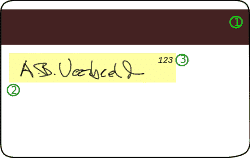

- Tot slot staat er achterop de kaart een driecijferige code. Dit is de zogenaamde CVC of CVV code. (Een veiligheidscode voor online betalen.)

Al deze gegevens heeft u nodig als u met de creditcard online wilt betalen. Hierover straks meer.

Voorbeeld van een creditcard met verklaring van de verschillende elementen

- Logo van creditcardmaatschappij of bank

- EMV-chip

- Contactloos betalen logo

- Creditcard nummer

- Logo van het creditcard netwerk

- Vervaldatum

- Naam van de creditcardhouder

- Magneetstrip

- Handtekening van de kaarthouder

- CVC/CVV beveiligingscode

Hoe werkt online betalen met een creditcard?

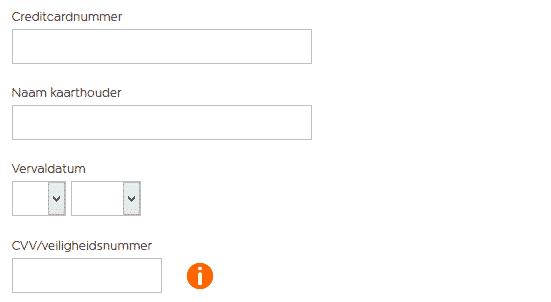

Als u op internet wilt betalen met uw creditcard dan moet u tijdens het afrekenen op een website de volgende gegevens invullen:

- Het creditcardnummer

- Uw naam, zoals op de creditcard vermeld

- De vervaldatum

- De CVC/CVV code

Hieronder staat een voorbeeld van een betaalformulier op een website zoals u dit te zien krijgt als u kiest voor betalen met een creditcard:

- Het kaartnummer staat op de voorkant van uw creditcard. Hoeveel cijfers een creditcard heeft, kan verschillen. Het zijn er minimaal 13 en maximaal 16.

- Ook de naam van de kaarthouder staat op de voorkant van de pas geprint. Vul de naam precies zo in als hij de op kredietkaart vermeld staat.

- Op de voorkant staat ook de vervaldatum van uw kaart. Deze bestaat uit de vier cijfers van de maand en het jaar (bijvoorbeeld “09 – 24” of “03/25”) tot wanneer uw kaart geldig is.

- De CVC code of de CVV code is een extra beveiliging die op de achterzijde van uw kaart staat vermeld. (Meestal rechts naast de handtekeningstrip.) De code bestaat uit 3 cijfers. Bij Mastercard wordt deze code CVC (Creditcard Verification Code) genoemd. Bij Visa CVV (Card Verification Value).

Nadat u alle gegevens heeft ingevuld drukt u op betalen en zal uw transactie worden verwerkt.

Soms wordt er nog om een wachtwoord gevraagd nadat u op betalen heeft gedrukt. Dit is het zogenaamde 3D Secure wachtwoord. Bij ontvangst van uw creditcard krijgt u instructies hoe u dit wachtwoord aan kunt maken.

Hoe werkt offline betalen met een creditcard?

Offline betalen met een creditcard, bijvoorbeeld in een winkel of een restaurant ging vroeger zo:

- U gaf u kaart aan de verkoper of ober.

- Hij of zij haalde de creditcard door de betaalautomaat.

- U zette uw handtekening op het bonnetje en de betaling was rond.

In sommige gevallen werkt offline betalen met een creditcard nog steeds zo, maar meestal niet:

Om fraude tegen te gaan werken de meeste creditcards tegenwoordig met een pincode.

Hierdoor werkt betalen met een creditcard in de praktijk qua handelingen nu hetzelfde als betalen met uw bankpas:

- U steekt uw creditcard in de betaalautomaat.

- U toetst uw pincode in en drukt op ‘ok’.

De pincode van uw creditcard krijgt u bij ontvangst van uw kaart. Leer deze uit uw hoofd.

Bij online betalingen heeft u de pincode niet nodig, dus het komt vaak voor dat mensen er op vakantie achter komen dat ze de pincode van hun creditcard niet meer weten als er bijvoorbeeld bij het huren van een auto opeens wel naar wordt gevraagd.

Betalingslimiet

U kunt per maand zoveel betalen als uw kredietlimiet toelaat. Hoeveel dit is verschilt per creditcard. Moet u een keer meer betalen dan uw limiet toestaat, dan kunt u bij de meeste creditcards uw limiet tijdelijk verhogen door zelf een extra bedrag over te maken naar uw creditcard. Dit bedrag kunt u vervolgens met uw creditcard uitgeven.

In één keer terugbetalen of aflossen

Als u ervoor kiest het openstaande bedrag aan het eind van de maand in één keer terug te betalen, dan blijft de lening rentevrij. Kiest u er voor om slechts een deel van de lening terug te betalen, dan wordt er rente in rekening gebracht.

Of u nu alles of slechts een deel aflost, u betaalt maandelijks altijd een vaststaand minimumbedrag. U kunt dus niet niks terugbetalen. Hoeveel dit minimumbedrag precies is verschilt creditcard.

Voordelen en nadelen van een creditcard

Voordelen

-

Wereldwijde acceptatie

Het belangrijkste voordeel van creditcards is dat ze wereldwijd geaccepteerd worden. Hotelovernachtingen, vliegtickets en huurauto’s kunt u niet overal met een Nederlandse bankpas betalen. Een creditcard is dus met name in het buitenland of voor online aankopen van toegevoegde waarde.

Ook kunt u wereldwijd contant geld opnemen.

-

Borg

Naast betaalmiddel komt een creditcard in het buitenland vooral als borg goed van pas. Een hotel of autoverhuurder heeft aan uw creditcardgegevens genoeg. Hiermee wordt de borg op uw creditcard gereserveerd. Zijn er extra kosten zoals schade gemaakt, dan worden deze via de creditcard afgeschreven. Door een creditcard te gebruiken hoeft u dus geen contant geld achter te laten als borg.

-

Verzekeringen

Een groot voordeel van de creditcard dat bij andere betaalmiddelen ontbreekt is dat er meestal aanvullende verzekeringen bij zitten. Zo krijgt u het geld van een niet geleverde bestelling bijvoorbeeld heel snel en eenvoudig terug. Uw bagage wordt soms direct bij het boeken van een vlucht al verzekerd.

-

Cashback en kortingen

Bij veel creditcards krijgt u cashback of kortingen op aankopen bij geselecteerde partners.

Nadelen

-

Hoge rente over schuld

Het voordeel dat u met een creditcard ook kunt betalen wanneer u eigenlijk geen geld heeft, vormt ook meteen het grootste nadeel. Kunt u het openstaande bedrag aan het einde van de maand niet terug betalen, dan betaalt u een hoge rente. Die rente ligt meestal rond de 14%, maar soms nog hoger.

-

Jaarlijkse kosten

Ook als u de maandelijkse kosten op tijd terug betaalt, zijn er kosten verbonden aan het gebruik van een creditcard. U betaalt jaarlijks een vast bedrag voor de kaart.

-

Hoge transactiekosten

Daarnaast kosten creditcardtransacties meer dan betalingen met uw reguliere bankpas. Winkeliers en webshops brengen deze kosten soms in rekening. Contant geld opnemen met uw creditcard bij een pinautomaat kost ook geld.

Hoe kunt u een creditcard aanvragen?

Besluit u een creditcard te nemen, dan is het aan te raden verschillende creditcards met elkaar te vergelijken. Let hierbij op bestedingsruimte, kosten en eventuele extra’s.

De aanvraag levert niet automatisch een creditcard op. U moet als toekomstig creditcardhouder aan een aantal eisen voldoen.

Een daarvan is voldoende inkomen. In de meeste gevallen betekent dat er een bestedingsruimte moet overblijven van minstens €1150. Dit is uw inkomen met aftrek van huur of hypotheek. Daarnaast is een BKR-toetsing altijd vereist.

Heeft u een lager inkomen, helemaal geen inkomen of wilt u geen kredietcheck doen dan kunt u een prepaid creditcard aanvragen.